【明健報報】您不可不知的勞工保險權益!

2021-06-26

許多民眾辛苦一輩子,也保了一輩子的勞保,但實際上「保到用時方恨少」,在遇到不得以的事故時,申請到的權益理賠,卻僅有所付出的冰山一角。各位勞工可否想過:辛苦賺錢、養家餬口已是不易,若繳的保險費還不能確實得到該有的保障,那我們還不如把錢存在銀行還比較實在?今天「明健執行顧問有限公司」的網路權益報報,就要跟各位勞工分享攸關勞工切身權益的「勞工保險」!

↑勞保局承辦各項勞工保險事宜

勞工保險與商業保險的差異性

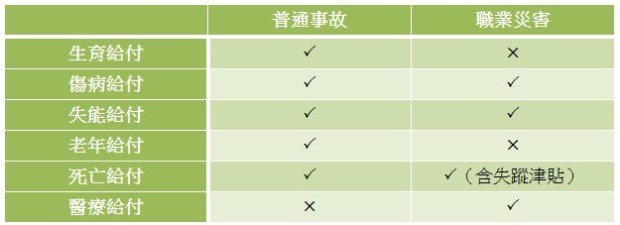

勞保局所承辦的勞工相關保險的業務有兩項:1.勞工保險、2.就業保險。而勞工保險內總共包含五項業務:1.生育給付、2.老年給付、3.傷病給付、4.死亡給付、5.失能給付;就業保險則只有一項業務:失業給付。那勞工保險跟我們一般跟保險公司買的保險商品到底什麼不同呢?

首先我們先來談談「勞工保險」,既然是「保險」,那就跟一般的人壽保險公司、產物保險公司所銷售的保險商品,在結構上是大同小異的。保險公司所販售的保單,主要由五點要素組成:1.主附約保險商品、2.保險範圍、3.保險終止的條件、4.除外責任、5.保險賠付標準及規定。其詳細內容如下:

↑一般商業險產品分類

1. 主附約保險商品:例如一個20年期的終身壽險主約,在其下綁一個附約,譬如傷害險、實支實付的醫療險、住院日額的醫療險…等等。而主約跟附約彼此之間是獨立存在的,投保人不會因為申請某項附約的給付,而影響到未來申請其他附約或是主約的理賠給付時,被扣除曾申請過的給付金額。

2. 保險範圍:保險是一種商品,所以一定會有使用說明跟可以啟動理賠的條件,所以保險範圍就像是你購買商品的說明書。常有人以為買了保險就可以包山包海,任何情況全都有保障,這是不可能的,如果你的業務是用這種說法跟你推銷保單,麻煩您請盡早更換一個保險業務員,因為當有一天您發生事故,揭開理賠範圍的真相時,您將會發現這份保單與這位業務員不可告人的一面…。

說穿了,保險是一種商品,是為了賺錢目的才推出的,保險公司也不是慈善事業,所以絕對不會有任何一種保單可以包山包海,什麼都有保障,如果真有這種商品,那保險公司、勞保局早就一片哀鴻遍野了,所以保險一定會有一個啟動的原則。有個基本且簡單的觀念提供給大家:

- 保障範圍廣泛,但是理賠金額不高(相當樂透彩的普獎)

- 保障範圍狹小,但是一起動理賠金額都很高額(相當樂透彩的頭獎)

3. 保險終止的條件:承第二點所述,保險是一種商品,所以當理賠付的金額高於或等於這個商品的價值(可保障的風險)時,這項商品就算是功成身退了,那自然就不會再給你後續更多的賠付可能性。

舉例來說:壽險商品,一般民眾都認為死了才能賠,但是當被保險人的體況達到全殘時,其風險已經等同於死亡,因此這張保單賠付的金額,就等同於死亡時可以領到的保險金。試想,我們將一個保單契約視為一個存款帳戶,裡面存的一百萬已經全數領出來了,這個帳戶還有存在的價值嗎?所以當這樣的情況發生時,我們就稱為這個保險已經達到其終止的條件,保險契約終止,這張保單自然也就不存在了。

4. 除外責任:同樣的道理,除外責任就是避開一些高風險行為,可能導致這張保單容易啟動,或是故意被啟動的情況發生而設定的,有些被保險人過去曾有的既有病症,如果保險公司依然同意承保,也就有機會以批註除外的方式,不再納保既有病症可能造成的風險。

5. 保險賠付標準及規定:不同的保險商品、主、附約商品,所理賠的項目都不盡相同,因此保單裡面一定會有明文記載賠付的標準跟規定。發生保險事故時,這張保單是否能夠啟動,可以理賠多少金額,就是以條款所述賠償。因此買保險不要只是價錢可接受,就傻傻的簽名蓋章,每份保單都一定先跟業務員要求要確認保單條款內容。賺錢不容易,請先確認保障內容確實如業務員所述,也確實符合你的保障需求再簽名蓋章,否則您就是自己把自己的權益賣掉的罪魁禍首!

↑簽約前一定要詳閱合約內容,以免損失自身權益。

在看懂上述的保險基本架構後,我們就切回主題,帶各位一覽勞工保險的各項權益。

↑勞保給付項目一覽

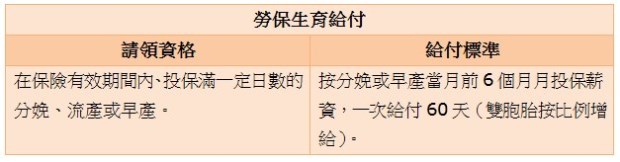

一、生育給付:

保險範圍:正常分娩,投保280天以上者;早產,投保181天以上者。

保險終止的條件:不具備以勞動力取得報酬的勞工身分,因而退保者。

保險賠付標準:以保險事件發生前六個月平均薪資給付兩個月,不只一胎時,按比例增給。

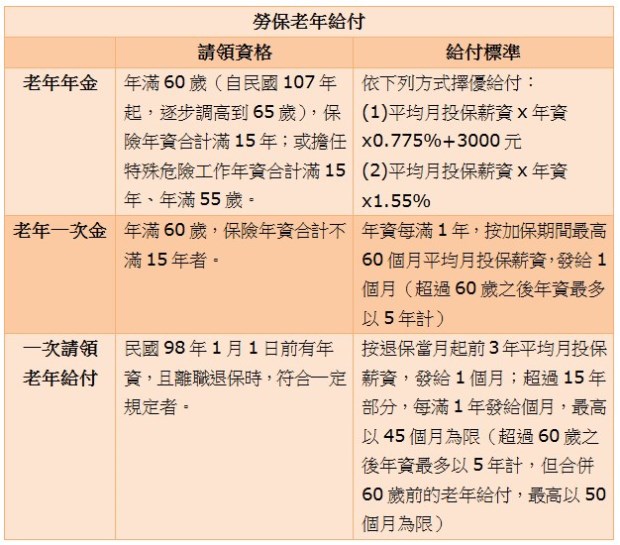

二、老年給付:

保險範圍:98年1月1日以前曾有勞保者,可選擇「一次領取老年給付」或「老年年金」。但非屬前述者,僅能依規定申請「老年年金」、「老年一次金」。

保險終止的條件:不具備以勞動力取得報酬的勞工身分,因而退保者。

保險賠付標準及規定:

一次領取老年給付:平均月投保薪資X基數

平均薪資:最後三年月投保薪資平均。

基數:第1~15年年資X1倍基數;第16~30年年資X2倍基數,60歲以前最多45個基數,60歲以後最多增至50個基數。

請領規定:年資滿一年以上,未滿十五年者:男性60歲、女性55歲

年資滿十五年以上者:男性55歲、女性55歲

同一投保單位年資滿25年者:男女不限年齡

不同投保單位年資合計滿25年者:男性50歲、女性50歲

1. 老年年金:平均月投保薪資X所得替代率X年資X(1±4%X年數)

請領規定:年資須滿十五年以上者。

46年次以前出生者,60歲可請領(最多提早/延後五年請領)

47年次以前出生者,61歲可請領(最多提早/延後五年請領)

48年次以前出生者,62歲可請領(最多提早/延後五年請領)

49年次以前出生者,63歲可請領(最多提早/延後五年請領)

50年次以前出生者,64歲可請領(最多提早/延後五年請領)

51年次以前出生者,65歲可請領(最多提早/延後五年請領)

2. 老年一次金:平均月投保薪資X年資

請領規定:年資未滿十五年者,僅能一次領取老年給付,不得領取年金。

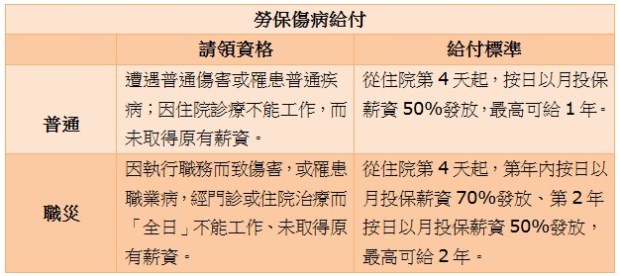

三、傷病給付:

保險範圍:分為普通傷病及職災傷病兩種狀況,普通傷病者:於「住院期間」沒有拿到原有薪資者;職災傷病者:於「不能工作期間」沒有拿到原有薪資者。

保險終止的條件:不具備以勞動力取得報酬的勞工身分,因而退保者。

保險賠付標準及規定:

普通傷病者:於「住院期間」沒有拿到原有薪資者第四天開始給付半薪,最長給付一年。

職災傷病者:於「不能工作期間」沒有拿到原有薪資者第四天開始給付,第一年給付70%薪、第二年給付半薪,最長給付二年。

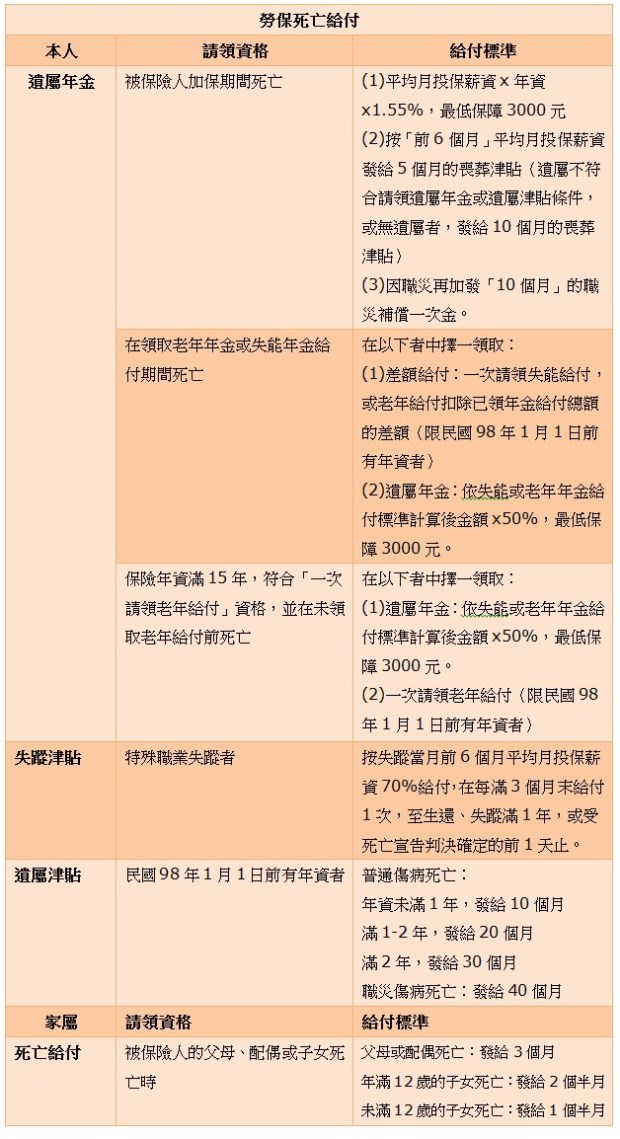

四、死亡給付:

保險範圍:98年1月1日以前曾有勞保者,有遺屬津貼。但非屬前述者,僅能依規定申請喪葬津貼。

保險終止的條件:不具備以勞動力取得報酬的勞工身分,因而退保者。

保險賠付標準及規定:

遺屬津貼:

被保險人年資未滿一年者:10個月平均薪資。

被保險人年資一年以上未滿二年者:20個月平均薪資。

被保險人年資二年以上者:30個月平均薪資。

被保險人因職災死亡者:40個月平均薪資。

喪葬津貼:

支出殯葬費之人符合遺屬津貼者,請領5個月;非前述者,請領10個月。

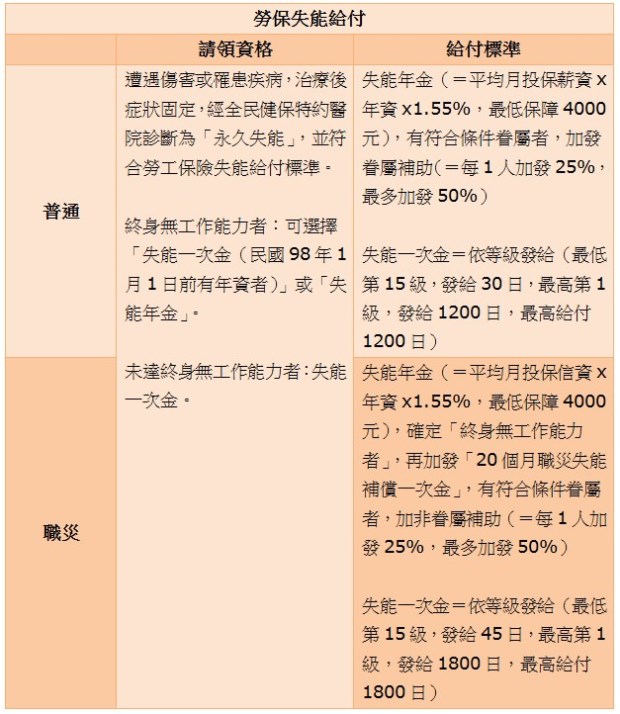

五、失能給付:

保險範圍:經一定治療期間,仍遺存身體機能障礙者,經醫療院所認定,再行治療亦無法期待治療效果,永久失能者。

保險終止的條件:不具備以勞動力取得報酬的勞工身分,因而退保者。

保險賠付標準及規定:

失能等級共15個等級、失能項次有221個項次,若為職災傷害或職業病所致失能者,增給50%給付。

給付方式:平均投保日薪(投保月薪/30天)X失能等級對應理賠天數

第一失能等級:1200天 第二失能等級:1000天 第三失能等級:840天

第四失能等級:740天 第五失能等級:640天 第六失能等級:540天

第七失能等級:440天 第八失能等級:360天 第九失能等級:280天

第十失能等級:220天 第十一失能等級:160天 第十二失能等級:100天

第十三失能等級:60天 第十四失能等級:40天 第十五失能等級:30天

疫情期間,許多保險公司相繼推出「防疫險」的商品,其實勞保本身對於新冠肺炎導致的嗅覺喪失、肺部功能異常者,也有理賠失能的可能。如想了解關於防疫期間勞保有哪些保障的民眾,請上『明健執行顧問有限公司』官網尋問,或向您所在地最近的營業處聯絡諮詢喔!

↑有任何關於防疫期間勞保的問題,請洽明健執行顧問有限公司