跌倒中風竟不賠 意外險糾紛實戰解析

2020-06-11

人生難免發生各種意外,多數人會用意外險轉嫁,但你真正瞭解保險公司對「意外」的定義嗎?人生難免發生各種意外,多數人會用意外險轉嫁,但你真正瞭解保險公司對「意外」的定義嗎?其實,意外險須涵蓋3要素,而且缺一不可,包括突發、外來造成及非疾病,若非這3要素引起的身故、殘廢,無法申請理賠。民眾在投保意外險前要搞清楚,因為這是攸關理賠與否的關鍵。

2009年,有20年路跑經驗的第一銀行西門分行副理諶錫欽參加馬拉松賽,抵達終點時突然倒地猝死,保險公司認定他故意挑戰體能極限,因此拒絕理賠。這是近年路跑猝死引發保險糾紛的知名案例,後來家屬上法院討公道,保險公司被判須理賠。

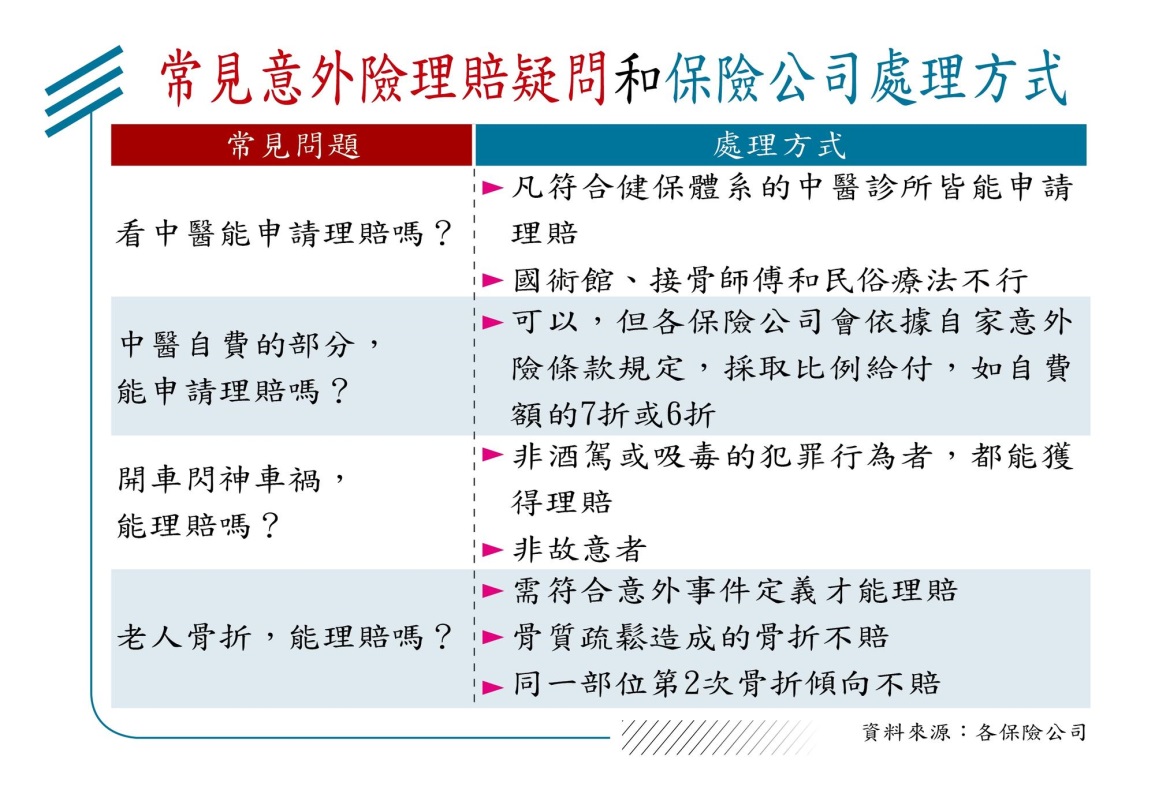

意外險糾紛頻傳,特別是老人家跌倒的事故,更是經常讓保戶與保險公司上演拉鋸戰。就像陳先生,為父親買了1年期的意外險,但某天高齡70歲的爸爸外出散步,因跌倒後輕微中風想申請理賠,卻得到壽險公司回覆說需要調查,目的是要釐清是因跌倒才造成輕微中風?還是陳爸爸之前就有疾病而引發中風?

意外險投保必知 不理賠除外責任 故意行為,如酒駕、自殺、吸毒 從事高危險活動,如角力、摔角、柔道、空手道、跆拳道、馬術、拳擊、特技表演、機車或汽車或自行車競賽 犯罪 戰爭

意外險定義 須符合3要素而事實上,包括慢跑猝死、登山受傷、開車閃神車禍、老人在浴室滑倒或是在外跌倒骨折等,都是經常發生的意外狀況,而意外險是保險規劃的基本配備,發生意外卻無法申請理賠,確實讓人無言。

專精理賠與保險法令解析的壽險公會副祕書長金憶惠則解釋,所有糾紛得回歸意外險定義:必須符合突發、外來造成、非疾病等3要素,「因為意外險是保障『意外』造成的身故、殘廢與相關醫療理賠,因此只要是意外事件,都能申請理賠,但若因疾病或故意行為而導致,則不會理賠。」

財團法人金融消費評議中心教育宣導企劃處組長陳容盟說,從金融消費評議案件統計,意外險常見理賠爭議有「事故發生原因認定」「殘廢認定」「違反告知義務」及「續保爭議」等。

過去,意外險對殘廢等級的認定標準模糊,金管會因此在2015年8月頒布新標準。金管會保險局副局長施瓊華說,現行殘廢等級,共分11級79項,讓殘廢標準和定義更明確,同時,也新增殘廢等級的理賠金額,對民眾有利。

針對意外險常見理賠爭議,以下透過實際個案,讓民眾一窺究竟,同時確保自身權益。

案例一:意外或疾病 診斷證明是關鍵糾紛狀況:2009年第一銀行西門分行副理諶錫欽在參加馬拉松時意外猝死,由於當時54歲的他正值壯年,加上已有20多年路跑經驗,讓人錯愕,家人向承保的保險公司申請團體意外險身故理賠金,卻被保險公司認定諶錫欽是故意挑戰體能極限,且死因為心臟病導致心因性猝死,非意外死亡,拒絕理賠。

案例一:意外或疾病 診斷證明是關鍵糾紛狀況:2009年第一銀行西門分行副理諶錫欽在參加馬拉松時意外猝死,由於當時54歲的他正值壯年,加上已有20多年路跑經驗,讓人錯愕,家人向承保的保險公司申請團體意外險身故理賠金,卻被保險公司認定諶錫欽是故意挑戰體能極限,且死因為心臟病導致心因性猝死,非意外死亡,拒絕理賠。

法院判決結果:根據醫院鑑定報告指出,諶錫欽過去無心臟病史,且有多年路跑經驗,此次路跑猝死是因為熱衰竭的外來因素導致,符合1年期團體意外險保障的「外來性、突發性」致意外死亡狀況,所以保險公司需理賠意外身故保險金1千萬元。

保戶必知:針對此糾紛,主要有2大重點需釐清:1. 身故死亡須認定究竟是外來因素造成?還是保戶自身既有疾病導致?保險公司理賠主管表示,理賠判斷主要是根據醫院診斷證明,一旦保戶曾有病史,在理賠認定方面就會被推斷為疾病導致,不符合意外險理賠資格。另外,無論是路跑、參加馬拉松或爬山等活動,意外險賠不賠的關鍵是保戶本身是否有疾病。2. 是保戶故意行為造成?還是突發外來?捷安達保經公司董事長吳鴻麟分析,過去常見買高額又多家投保,並設計故意弄斷手指、瞎眼,甚至詐死,來騙取高額理賠金的社會案件。以此案例來說,保險公司要釐清是否為當事人故意挑戰體能極限。而最後法院認定,諶姓保戶心臟心因性猝死,屬激烈運動後造成的併發症,非個人故意造成,也就是因果關係屬意外。

案例二:申請殘廢理賠 釐清等級認定糾紛狀況:林先生指著自己的右腳膝蓋及腳踝說:「2012年車禍和2014年跌倒,讓我右膝和右腳踝受傷,直到現在都留有後遺症。」但林先生在2014年向壽險公司申請第8級殘廢理賠,卻遭拒賠。

評議結果:林先生投保終身壽險並附加意外險附約、骨折給付附約。據林先生病歷,就醫當時以冰敷和石膏固定治療,之後門診治療也是冰敷和肌力訓練為主,右膝和右腳踝沒有鋼釘植入,也沒有紀錄傷及神經系統,不符合第8級殘廢「一下肢髖、膝及足踝關節中,有2大關節永久遺存顯著運動障害者」規定。經金融消費評議後,不予理賠。

保戶必知:吳鴻麟指出,林先生申請的殘廢理賠,屬殘廢程度認定的「下肢機能障害」部分,根據規定,一下肢髖、膝及足踝關節中,有2大關節永久遺存顯著運動障害者才予以理賠。所謂「顯著運動障害」,保單條款明訂要喪失生理運動範圍達1/2以上,換言之,經醫生認定不能活動達180度才符合。

林先生右膝和右腳踝並沒有達到不能活動範圍的1/2規定,所以主張的理賠金額遭拒。大型壽險公司理賠主管提醒,殘廢資格必須是從事故發生日的「6個月內」,經醫院確認後符合殘廢等級認定,壽險公司才會理賠。若超過6個月則須提出證明,確認殘廢是因意外事件造成,有直接相關的因果關係。

理賠主管說,保戶一定要瞭解意外險殘廢程度的定義與標準,同時也應知道「6個月」的時間重要性,才能順利申請意外險理賠。

案例三:換工作或兼差 14天內告知糾紛狀況:李先生在一家電腦通訊店上班,主要工作為運送電子零件和電腦維修,公司則為所有員工提供1年期的團體意外險保障,投保職業別屬於「第2類」外勤業務。但李先生為增加收入,到基隆港碼頭擔任輸送管安裝吊掛的兼差工作,結果在兼差時遭到上方掉落的固定板擊中,造成胸椎骨折合併脊髓損傷,且下肢癱瘓,需專人照顧,終身無法工作。李先生家人向投保的團體意外險公司申請意外全殘理賠,卻遭拒絕。

評議結果:電腦通訊公司為李先生投保的1年期團體意外險,在職業等級上屬於風險不高的第2類職業。而李先生到基隆港碼頭兼差,卻為職業等級屬最高風險的第6類,且沒有主動告知壽險公司,並且是在兼差時受傷導致重殘。

據團體1年定期傷害保險契約第14條約定:被保險人(指李先生)變更其職業或職務時,要保人(指公司)或被保險人應即時以書面通知壽險公司。但李先生所變更的職業或職務,依照保險公司職業分類在拒保範圍。

由於李先生是兼差受傷,超出團體意外險保障範圍,且擔任港口碼頭輸送管安裝的工作,又是保險公司不承保的高風險職業,加上沒有主動通知職業變更,因此評議不賠。

保戶必知:意外險保障主要根據職業別區分,李先生的案例凸顯民眾轉換工作或兼差時職業風險已變更,卻疏於通知保險公司,因而產生不理賠情況。

大型壽險公司主管提醒,意外險的投保多以第1至第4類的職業為主,數字愈大,職業風險等級愈高,保費也愈貴。而第5類及第6類都被保險公司列為「高危險」工作,如第5類的刑警、裝配修理工、戶外招牌裝設人員等;第6類則有技師、鐵路水電工、消防隊員等。甚至有些行業被拒保,包括爆破人員、潛水員、戰地記者、特技演員、特種行業服務員等。

金憶惠指出, 若民眾轉換工作,且有變更職業風險類別,一定要在「14天內」主動告知保險公司,如從第1類的內勤工作變成第2類外勤工作,因為風險增加了,保費也會變高。若沒有主動告知,一旦發生意外,容易遇到減額理賠。

投保意外險的不同職業等級 第1類內勤行政:內勤人員、醫生、家庭主婦 第2類外勤業務:農夫、外勤人員、外務人員 第3類技術指導:獸醫、軍人、護士 第4類現場操作:工人、水電工、板模工 第5類高危險:刑警、裝配修理工、戶外招牌裝設人員、電力工程架設人員、加油站管線維修 第6類高危險:技師、鐵路水電工、礦業、消防隊員、警察特勤小組 拒保類超級危險:特種行業服務員、爆竹製作員、潛水員、核廢料處理人員、海上油汙處理員